最近「新NISA 損切り」というフレーズを耳にします。

「投資始めたけど、不安…。」

「怖いからもう売っちゃった。」

確かに投資で下落側面に出会うと、どうしても不安になりますよね!

ですが、「失敗しないインデックス投資の方法」を解説したいと思います。

また後半では「インデックス投資をしないとどうなるのか」についても、軽く触れています。

初心者でも分かりやすいように解説するので、ぜひ最後まで読んでください!

インデックス投資とは?

指数に連動する運用を目指す投資法

インデックス投資は、インデックスファンドに投資をすることを意味します。

日経平均株価やS&P500、MSCIオールカントリー・ワールドインデックスなど(後述)の、特定の指数に連動して投資をすることができる投資法です。

その指数は毎年成長している傾向にある

長い目で見ると、その指数は下落することもありますが、平均的には右肩上がりしています。

そのため長い時間をかけてインデックスファンドに投資すれば資産が増えることがインデックス投資の特徴です。

代表的なのは「S&P500」と「オルカン」

そもそも指数(インデックス)とは、市場の調子を表します。

ITや製造、水産など幅広い分野から上位の企業を1つにまとめているので、一目で儲かっているか、儲かっていないかが分かるのがポイントです。

代表的な指数を3つ紹介すると「S&P500」と「オルカン」「日経平均株価」が挙げられます。

S&P500

S&P500とは、アメリカの上位500社を採用されていて、アメリカの市場の80%を占めていることが特徴です。

アメリカは、世界最大の経済発展国なので、この指数でアメリカ企業がどんな調子がいいのか、儲かっているのかなどが分かります。

S&P500に関連するファンドでインデックス投資をすることは、アメリカ全体に分散投資することを意味します。

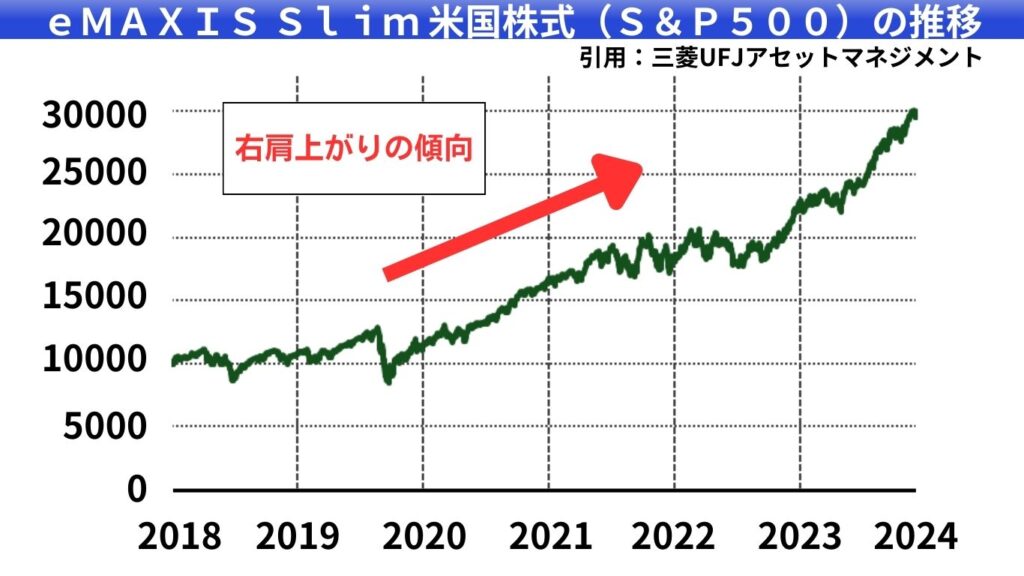

有名なファンドは「eMAXIS Slim 米国株式(S&P500)」が有名です。

MSCIオールカントリー・ワールドインデックス

この指数は通称「オルカン」と言われています。

その中身は全世界の3000社の銘柄が採用されていていますが、その60%はアメリカの銘柄です。

このオルカンに関連するファンドで投資することは、全世界に分散投資するイメージよりも、アメリカ中心に投資しつつ他の国にも投資するイメージです。

有名なファンドは「eMAXIS Slim 全世界株式(オール・カントリー)」が有名です。

日経平均株価

ついでに日経平均株価も紹介します。

日経平均株価の企業は日本の225の企業をまとめたものです。

トヨタ、三菱UFJ、キーエンス、ソニーG以下221の有名な会社をまとめてます。

米国株に投資すると、どうしても為替リスクがついてくるので、そのリスクを抑えたい人におすすめできます。

インデックス投資で失敗する理由

次に投資で失敗する理由について解説します。

特に投資始めたての人は、当てはまる人が多いのではないでしょうか?

途中で売ってしまう

途中で売ってしまうことは、インデックス投資で失敗する原因となります。

なぜなら、複利の効果を受けることができないからです。

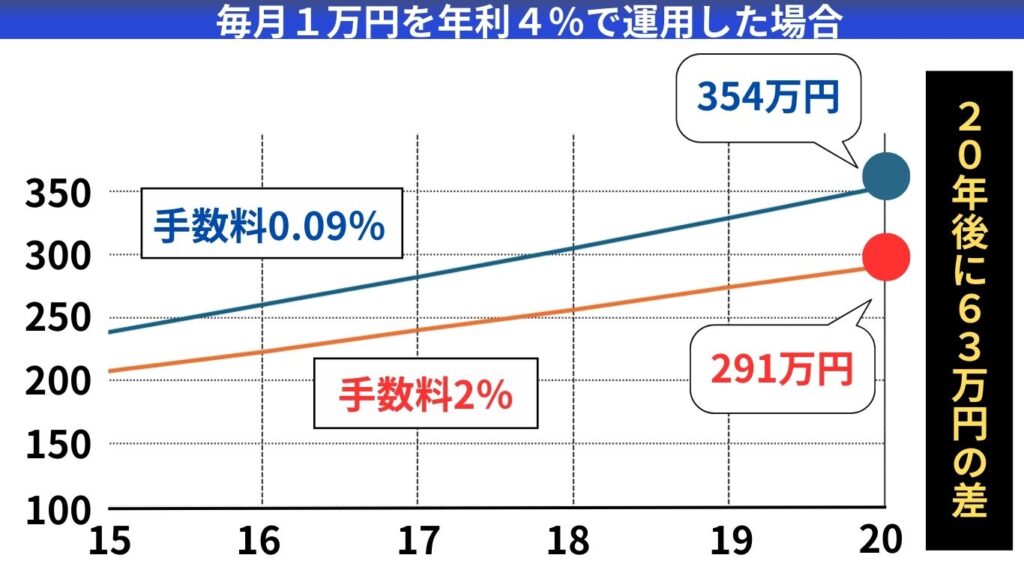

1ヶ月1万円で年利4%の前提で運用すると、4年目には50万円になり、10年目には144万円、20年目になると357万円になり、114万円の金額が上乗せされています。

もし、途中でファンドを売ってしまうと、この複利の効果を受けられなくなります。

無理していきなり大金を運用してしまう

「いきなり貯金額の全額を投資する」「退職金全額を投資する」など、急に大きな金額で運用すると失敗の原因に繋がります。

その理由は、インデックス投資は決められた金額を決められた間隔で投資することを前提にしているからです。

投資するファンドの価格が、どのように変動するかは誰にも分かりません。

そのために、分散して投資をする必要があるのです。

もし手元にまとまった金額があっても、一度でイッキに運用するのではなく、価格が急落してもメンタルが不安定にならない程度のお金から投資することが大切です。

変なファンドを選んでしまう

インデックス投資ができるファンドは数多くありますが、似たような名前が多いので注意が必要です。

インデックスファンドの中でも、手数料が非常に高いファンドが中にまぎれているからです。

現在、おすすめのインデックスファンドは2つあります。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

この2つのファンドの手数料は、S&P500だと0.093%で、オール・カントリーだと約0.057%となっています。

ですが他のファンドだと、約2%の高額な手数料がかかるファンドもあり、せっかくの複利の効果が薄れてしまいます。

上記の一例と同じように、1ヶ月1万円で年利4%の前提で運用すると、20年かけて運用した357万円が、手数料で291万円まで減ってしまいます。

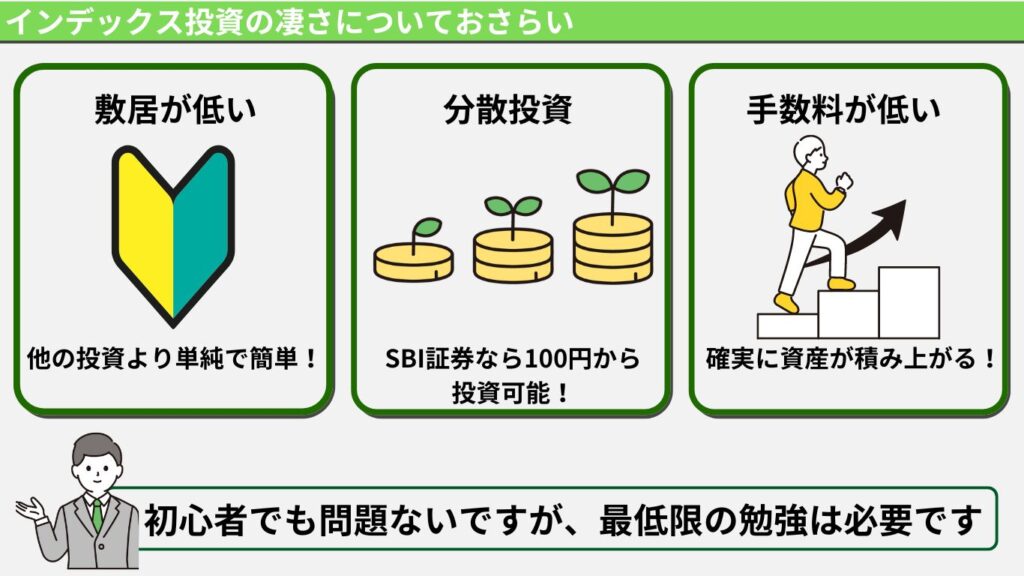

インデックス投資の凄さについておさらい

ここではインデックス投資の強さについておさらいしていきますね。

しかも他の投資法と比べ、敷居が非常に低い

インデックス投資の凄さは、他の投資と比べると、単純で非常に分かりやすいことが特徴です。

一般的な株式投資を例に挙げると「これからどこの企業が成長するのか」を予測する必要があります。

それだけではなく、「いつまで成長するのか」も考えなければなりません。

ですがインデックス投資は、分散を徹底してインフレの波にお金を乗せ資産を増やす投資法です。

最低限の勉強は必要ですが、企業分析や会計の勉強などのレベルが高い勉強をする必要はありません。

少額でも分散投資ができる

少額で分散投資ができるのも、インデックス投資の強みです。

投資で資産を増やすためには、リスクを分散しなければなりません。

インデックス投資ができる以前で分散投資するためには、まとまったお金が必要で、一般所得の人にはできませんでした。

しかしその時代はもうおわり、SBI証券なら100円からでも投資できます。

この少額からでも分散投資ができるのは、インデックス投資のメリットです。

手数が他のファンドと比べ圧倒的に安い

上記でも解説しましたが、インデックス投資のファンドは非常に手数料が安いです。

その理由は2つあります。

- 運用会社は数多くのファンドから儲かりそうなファンドを探す必要がない。

- 運用会社は手数用を下げることで競っている

一般的な投資では、安くても0.9%の手数料で、高いと2.3%の大きな手数料がかかる場合もあります。

そのことを考えると、約0.09%で投資できるファンドがあるのは、非常にありがたいことですよね!

インデックス投資をしないという考え

次にインデックス投資をしないとどうなるのかについて考えていきます。

インフレについていけなくなる

インデックス投資を辞めることで、資産は増えなくなるどころか、日々の値上げについていけなくなります。

いままでの日本では、デフレが30年以上続きましたが、その傾向は終わりつつあります。

また、岸総総理が「貯蓄から投資へ」とスローガンを掲げていることから、投資すること前提で物価が上昇するかもしれません。

つまり今までより更に物価は高くなり、ここで投資を辞めてしまうと、さらなるインフレ(物価高)についていけなくなります。

年金制度に頼ることになる

また、貯蓄が十分にできない人は、定年後に年金制度に頼ることになるかもしれません。

この日本の状況では、年金制度が続く保証は無く、もらう側に立ったときに想像より少ない金額が支給されることが予想できると思います。

令和6年5月で、高齢の提議を見直すとして65歳から70歳まで引き上げたいと経団連のトップが発言しています。

そうなると、年金が受給される年齢がさらに先延ばしされる可能性が高くなりそうですよね…。

更に次のことも予想されます。

定年退職した後でも働くことになる

頼りない年金制度だけでは、貯蓄が足りないと、定年退職した後でも働くことになります。

令和5年版 高齢社会白書によると、60~64歳で働く人の割合が10年で約15%増えていて、73%の方が働いています。

人生100年時代と言われてますが、平成22年から令和元年までの10年間では、健康寿命は約2年しか伸びていません。

つまり、投資をせずに貯蓄を貯めないでいると、高齢者になっても働く確率が高く、また、これから人生において労働で過ごす時間の割合が、今後増えることが予測できます…。

そうならないためにも、僅かな金額でもいいので、コツコツ投資をする必要があるのです。

継続して投資するためには?

ここまで「インデックス投資の魅力」と「インデックス投資をしないとどうなるのか」について解説しました。

しかし、魅力を伝えただけでは、長期運用はできないと思います。

なのでここで長期に渡って投資し続けるためのマインドを解説します。

ついてきてくださいね!

感情に振り回されない

インデックス投資で大切なことは、感情に左右されずに投資することです。

その理由は、長期投資の邪魔になるからです。

特にネットから情報を得ようとすると、必ずインデックス投資に対しての逆張りな意見が目立ちます。

- インデックスファンドの成績に関係するニュース

- 「もうインデックス投資はオワコン」などのコンテンツ

- 「自分は投資に成功するだろう」などの自信

- SNSでの株の儲け自慢などなど

そのような感情を揺らすものに振り回されないことが大切です。

決まった金額を投資する

また、「安いときにたくさん買って、高いときに買う量を減らす」、「稼げる前提でまとまったお金を投資する」などのオリジナルの工夫で投資することは辞めましょう。

これも、投資の結果によっては無駄な感情を引き起こす原因になる他、成績によって買う量を調節するのは素人では非常に難しいからです。

買ったファンドがいつ上昇するか分からないから、分散投資をするのです。

目安として、ファンドを買った瞬間に下落してもメンタルが揺れない程度の金額から投資を始めるのがいいですよ!

下落上等どんと来い

投資始めたての人は下落に敏感になっていると思います。

ですが、もし下落しても気にしてはいけません。

どうしても気になるようでしたら、投資金額を減らしましょう。

下落しても、10年以上の長い時間をかけて投資することを考えると、一時的な下落で終わることがわかると思います。

S&P500が大きく下落したのは、1929年~1933年大恐慌で年に55%の減少、1938年に大恐慌の余波で36%の減少、2008年~2009年の金融危機で21%コロナで20%の計4回ほど大きな下落を経験してますが、どれも回復しています。

また、下落することで、次にファンドを購入するとき多く買えるというメリットもありますよ。

なので下落しても、気にしないように常に平常心で投資を続けていきましょう!

まとめ

以上で、解説を終わります。

以上のことを踏まえれば、安定して資産を増やすことができると思います。

繰り返しになりますが、インデックス投資は1日で大きく資産が増えるわけではありません。

ですが、長期運用で大きな資産になります。

これほど初心者でも結果を残せる投資法はないので、是非参考にしてください!

ありがとうございました!

{kind=link}